Die Zahl der Unternehmensinsolvenzen in Deutschland ist 2019 nach Daten des Statistischen Bundesamts das zehnte Jahr in Folge gesunken. Im Vergleich zum Höhepunkt im Jahr 2003 hat sich die jährliche Zahl der beantragten Unternehmensinsolvenzen damit ungefähr halbiert (siehe Abbildung 1).

Gleichzeitig ist die Zahl der Unternehmen verglichen mit dem Bestand zu Beginn des Jahrtausends heute rund 13 Prozent höher. Folglich konnte die Insolvenzquote – also die Zahl der Insolvenzen in Relation zur Zahl der Unternehmen – sogar noch stärker sinken. Durch die aktuelle Coronakrise werden schwere Einbußen für die Wirtschaft erwartet. Gleichzeitig wurden bereits umfangreiche Hilfsmaßnahmen für die Unternehmen angekündigt. Wie sich in Folge die Insolvenzen entwickeln werden, ist aber noch kaum absehbar.

Was aus dieser Gesamtbetrachtung über alle Branchen hinweg nicht zum Ausdruck kommt, ist die höchst unterschiedliche Entwicklung auf Ebene einzelner Branchen. Der sich in den letzten Jahren abkühlende Welthandel setzte der exportintensiven deutschen Industrie merklich zu. Hinzu kommen strukturelle Branchenumbrüche wie in der Automobilindustrie.

Auf der anderen Seite hat die Binnenwirtschaft einen bemerkenswerten Boom zu verzeichnen. Der Mittelstand ist fit wie nie, der Arbeitsmarkt weist Merkmale der Vollbeschäftigung auf, die Löhne sind gestiegen, die Baubranche boomt und die konsumnahen Branchen wie Einzelhandel, Gastgewerbe und private Dienstleistungen haben bis zuletzt floriert.

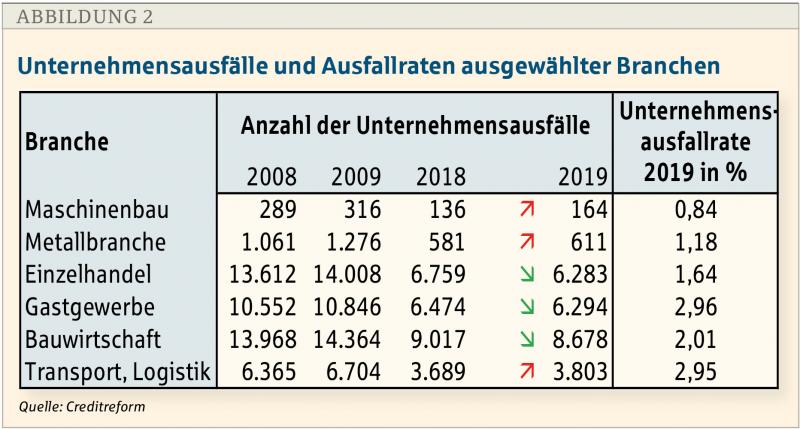

Diese Entwicklung spiegelt sich bedingt auch in den Unternehmensausfällen wider. Die Metallbranche und der Maschinenbau verzeichnen 2019 30 beziehungsweise 28 Ausfälle mehr als im Vorjahr – verglichen mit den Werten von vor zehn Jahren ist die Anzahl aber immer noch sehr gering. Auch die Ausfallrate – also die Relation zur Anzahl aller Branchenunternehmen – ist weiterhin auf einem unterdurchschnittlichen Niveau.

Einzelhandel, Bauwirtschaft und Gastgewerbe zeigen deutlich sinkende Ausfallzahlen, weisen aber im Branchenvergleich immer noch eine überdurchschnittliche Ausfallrate auf. Die Transport- und Logistikbranche, die sowohl von Einzelhandel und Bau als auch den Exporten bestimmt wird, verzeichnet eine Zunahme der Insolvenzen (siehe Abbildung 2).

Branchenausfallkorrelationen in Kreditportfoliomodellen

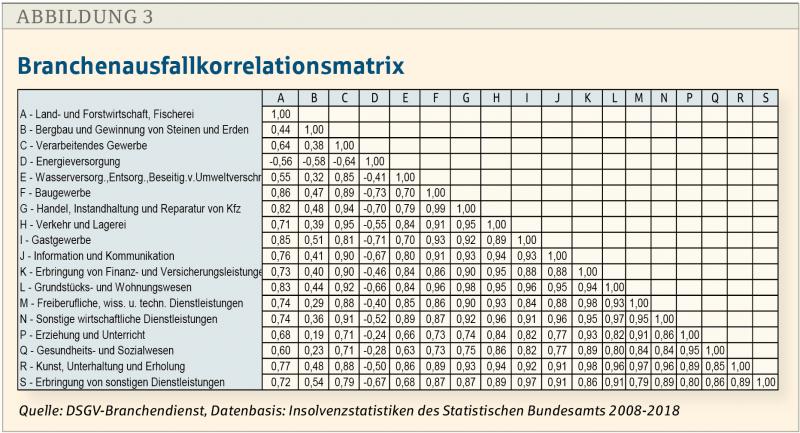

Zum Standardrepertoire im Risikomanagement gehört die Betrachtung längerer Branchenausfallzeitreihen und deren Korrelation untereinander. Das übliche Resultat einer solchen Betrachtung sind sogenannte Branchenkorrelationsmatrizen. Diese drücken aus, wie stark der lineare Zusammenhang zwischen den Ausfällen einer Branche mit den Ausfällen anderer Branchen ist. Der jeweilige Korrelationskoeffizient zweier Branchen kann dabei Werte zwischen -1 und +1 annehmen.

Ein Wert von null bedeutet, dass es keinen linearen Zusammenhang zwischen den Ausfällen beider Branchen gibt. Je größer der Wert – also je näher an +/-1 – ist, desto stärker der lineare Zusammenhang. Ein Wert von +1 steht für einen perfekt positiven linearen Zusammenhang, ein Wert von -1 für einen perfekt negativen Zusammenhang.

Derartige Matrizen gehören zu den Standardparametern von Kreditportfoliomodellen und werden unter anderem dazu herangezogen, Diversifikationseffekte zu ermitteln. Ein Kreditportfolio aus niedrig korrelierten Branchen hat den Vorteil einer signifikanten Risikodiversifikation. Ein Beispiel für solche eine Branchenausfallkorrelationsmatrix zeigt die Abbildung 3.

Die Koeffizienten in Abbildung 3 sind zumeist auffallend hoch und statistisch signifikant. Das heißt, die Ausfälle nahezu aller Branchen korrelieren stark positiv miteinander. Die Interpretation solcher Matrizen (zum Beispiel im Hinblick auf die zu erzielenden Diversifikationseffekte) ist aus mehreren Gründen nicht unproblematisch:

1. Kausalität

Die gleichlaufenden Branchenausfallzeitreihen und deren hohe Korrelation sagen nichts über tatsächliche kausale Zusammenhänge aus. Schaut man in tiefere Branchengliederungsebenen, entdeckt man etwa eine hohe Korrelation der Metallindustrie mit dem Maschinenbau. Dieser Zusammenhang mag noch einleuchten. Woraus aber der fast perfekt positive lineare Zusammenhang zwischen der Elektroindustrie und den Herstellern von Holz-, Flecht- und Korbwaren resultiert, erschließt sich nicht ohne Weiteres. Analog die gleichlaufenden Ausfallzeitreihen von IT-Dienstleistern und der Forstwirtschaft.

Die Erklärung dafür ist, dass die Branchen zwar nicht direkt miteinander in Zusammenhang stehen, sondern indirekt über einen gemeinsamen unterliegenden Faktor (zum Beispiel die Konjunktur). Aber auch hier muss man genau hinschauen. Seit 2009 und damit über zehn Jahr ist die Konjunktur in Deutschland in einem relativ gleichmäßigen Aufschwung, der sich sowohl über die Außenwirtschaft als auch die Binnenwirtschaft vollzogen hat.

Dementsprechend weisen nahezu alle Branchen eine positive Entwicklung auf. Vor allem im letzten Jahr traf dies aber nicht mehr zu. Die exportintensive Industrie ist in eine Rezession geraten, während die Binnenwirtschaft weiter floriert hat. Das spiegelt sich bereits in den 2019er-Unternehmensausfällen wider (siehe Abbildung 2). In der Korrelation längerer Zeitreihen geht dieses eine Jahr jedoch unter.

Besonders auffällig sind die ausnahmslos negativen Korrelationskoeffizienten der Energieversorger mit allen anderen Branchen (siehe Abbildung 3). Diese resultieren schlichtweg daraus, dass die Insolvenzzahlen bei den Energieversorgern seit 2008 kontinuierlich gestiegen, während sie in allen Branchen kontinuierlich gesunken sind.

Mit eine Ursache für die steigenden Insolvenzen der Energieversorger sind die steigenden Großhandelspreise für Strom, auf die viele Energieversorgungsunternehmen nicht vorbereitet waren, die Liberalisierung des Energiemarkts mit erbitterten Preiswettkämpfen und die Wechselfreude der Verbraucher unterstützt durch Vergleichsportale.

Während alle anderen Branchen zwar auch von steigenden Strompreisen betroffen waren – manche mehr, manche weniger – überwogen hier die positiven Konjunktureffekte. Basierend auf diesen Entwicklungen aber einen kausal negativen Zusammenhang zwischen Energieversorgern und dem Rest der Wirtschaft anzunehmen, wäre alles andere als plausibel. Im Umkehrschluss müsste es den Energieversorgern dann umso besser gehen, je schlechter es dem Rest der Wirtschaft geht.

2. Aktualität

Ein Grund für die hohen Korrelationen zwischen den Branchen ist, dass in den zehn Jahren seit der Finanzkrise 2009 die Zahl der Insolvenzen im Wesentlichen nur eine Richtung kannte – nach unten. Hier könnte man Abhilfe schaffen, indem man deutlich längere Zeitreihen von zirka 20 oder 30 Jahren betrachtet, um mehrere Konjunkturzyklen abzudecken.

Dabei entstehen dann einerseits Probleme durch die mehrfachen Änderungen in der Klassifikation der Wirtschaftszweige (WZ-Codes). Gravierender ist aber, dass man Erkenntnisse aus sehr weit zurückliegenden Zeiträumen auf die Gegenwart und Zukunft überträgt.

Die Branchen der deutschen Wirtschaft unterliegen jedoch einem permanenten Strukturwandel, wodurch sich die Beziehungen der Branchen zueinander verändern. Je länger eine Zeitreihe ist, desto weniger fallen die aktuellen tatsächlichen Branchenbeziehungen ins Gewicht.

Aktuell werden durch das Aufkommen der Elektromobilität die Hersteller von Batterien zu einem Hauptzulieferer der Automobilindustrie – ein Zusammenhang, der in historischen Zeitreihen nicht zu erkennen ist. Ein ähnlicher Wandel hat sich zirka zehn Jahre zuvor durch die Massenverbreitung von Smartphones und einige Jahre davor durch die Marktdurchdringung von Notebooks vollzogen.

3. Symmetrie

Korrelationskoeffizienten unterstellen eine Symmetrie der Zusammenhänge. Sie machen keine Aussage über die Richtung des Zusammenhangs. Wenn zwei Branchen hoch miteinander positiv korreliert sind, wird angenommen, dass sich die Ausfälle beider Branchen relativ deutlich in eine gemeinsame Richtung entwickeln.

Diese Annahme ist jedoch realitätsfremd. In der Beziehung zwischen großen Abnehmerbranchen und kleinen mittelständisch geprägten Zulieferbranchen wird durch die Insolvenz des großen Abnehmers tendenziell auch der kleine Zulieferer in Bedrängnis geraten. In die andere Richtung gilt dieser Zusammenhang eher nicht. Ein Beispiel dafür sind das nahezu vollständige Verschwinden deutscher Solarzellenhersteller vom Markt durch preisgünstige chinesische Konkurrenzprodukte.

Der Verbreitung erneuerbarer Energien und deren Erzeugern hat die Insolvenz der deutschen Zulieferer jedoch nicht geschadet. Mit einer analogen Entwicklung ist durch die Einführung von Zöllen auf US-amerikanische Stahlimporte spekuliert worden. Man hatte befürchtet, dass chinesische Stahlhersteller mit Dumpingpreisen den deutschen Stahlmarkt überschwemmen könnten, sollte ihnen der Zutritt zum US-Markt verwehrt werden.

Eine Insolvenz deutscher Stahlhersteller hätte den mit ihnen eng verzahnten Branchen Metall-, Maschinen-, Fahrzeugbau jedoch nicht direkt geschadet. Durch günstigere Vorprodukte aus Fernost wären hier eher Produktivitätssteigerungen zu erwarten gewesen.

4. Reine Mengenbetrachtung

Branchenausfallkorrelationen basieren auf einer rein mengenmäßigen Betrachtung von Unternehmensausfällen. Die Zahl von Insolvenzen wird nicht größengewichtet. Mittelständisch geprägte Branchen mit geringen Eintrittsbarrieren und viele kleine Unternehmen wie die Gastronomie oder die Transportbranche weisen eine hohe Unternehmensfluktuation am Rand der Branche auf und haben daher eine überdurchschnittlich hohe Ausfallrate.

Der Ausfall vieler kleiner Unternehmen in hoch fragmentierten Branchen spiegelt sich typischerweise in einer hohen Ausfallrate wider (siehe Abbildung 2). Die Höhe der Ausfallrate ist in solchen Branchen aber eher als ein Strukturmerkmal zu verstehen und weniger als Indikator für eine schwache Branchenkonjunktur. Ein Vergleich mit der Entwicklung in anderen Branchen kann daher fehlgeleitet sein.

5. Sondereffekte

Der Verlauf von Branchenausfallzeitreihen weist seine Wendepunkte vor allem in Krisensituationen auf. Gut zu erkennen sind in Abbildung 1 das Platzen der Dotcom-Blase im Jahr 2000, gefolgt von den Anschlägen am 11. September 2001 und dem sich anschließenden Irakkrieg, der zu einem Einbruch der Weltkonjunktur 2003 geführt hat.

Auch während der Finanz- und Wirtschaftskrise 2009 sind die Insolvenzen angestiegen. Man schließt daher gerne von vergangenen auf künftige Krisen. Allerdings folgt jede Krise ihrem eigenen Muster. Die Ölkrisen Anfang und Ende der 1970er-Jahre resultierten aus schockartig gestiegenen Rohölpreisen. Im Jahr 2000 ist eine Spekulationsblase am Aktienmarkt geplatzt.

Die Krise 2009 hat auf dem US-amerikanischen Immobilienmarkt begonnen und zu einer ausgewachsenen Finanzkrise geführt, die schließlich auf die Realwirtschaft überschwappte und besonders stark Automobilhersteller und ihre Zulieferer in Bedrängnis gebracht haben. Die als Rettungsmaßnahme eingeführte Abwrackprämie hat bei Autohändlern die Umsätze deutlich gesteigert – allerdings hauptsächlich durch den Verkauf preiswerter Autos ausländischer Hersteller.

Da deutsche Autohersteller den Großteil ihres Umsatzes über den Export erzielen, blieb die Abwrackprämie für sie weitestgehend wirkungslos und konnte massive Umsatzeinbrüche nicht verhindern. Die besonderen Muster in den Ausfallzeitreihen und ihre Korrelationen werden stark durch derartige Sondereffekte beeinflusst, die sich künftig voraussichtlich so nicht noch einmal wiederholen werden. Auch die Auswirkungen der aktuellen Coronakrise werden ihr eigenes spezifisches Muster haben. Aller Erfahrung nach wird es neben Branchen mit starken Einbußen auch Profiteure geben.

Branchenverflechtungen über Vorleistungsverbünde

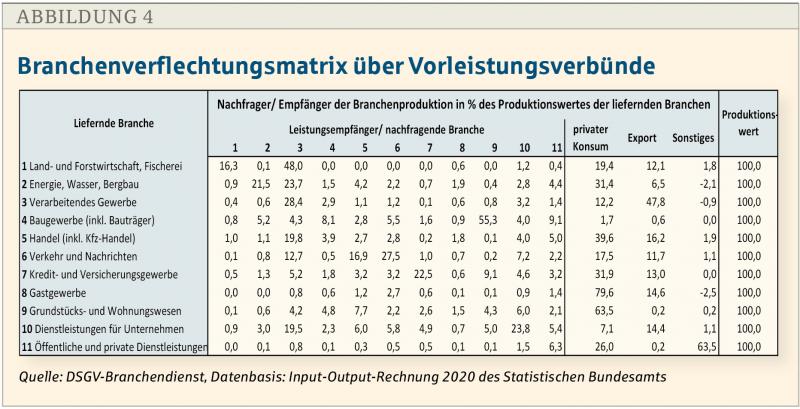

Eine Alternative zu Ausfallkorrelationen, um Abhängigkeiten und Zusammenhänge zwischen Branchen zu identifizieren, ist eine Analyse der Vorleistungsverflechtungen zwischen den Branchen. Die Input-Output-Rechnung der Volkswirtschaftlichen Gesamtrechnung wird jährlich vom Statistischen Bundesamt aktualisiert.

Sie beinhaltet eine sogenannte 72x72-Branchenmatrix, in der die branchenübergreifenden Vorleistungslieferungen dargestellt werden. Koeffizienten, die die Stärke der Beziehungen zwischen den Branchen repräsentieren, basieren in diesem Fall nicht auf langen Zeitreihen, sondern auf einer stichtagsbezogenen Querschnittsanalyse.

Durch die jährliche Aktualisierung bilden die Koeffizienten den kontinuierlichen Strukturwandel, dem die Branchen und deren Beziehungen untereinander unterliegen, immer wieder neu ab. Zusammenhänge zwischen Branchen, die nicht mehr existieren, fließen auch nicht mehr in die Koeffizienten mit ein.

Analog werden neu auftretende Branchenverflechtungen ab dem Jahr ihres Auftretens direkt in voller Höhe abgebildet. In langen Zeitreihen würden diese anfangs nicht ins Gewicht fallen und erst nach und nach den Koeffizienten beeinflussen. Die Input-Output-Rechnung weist zwar einen gewissen zeitlichen Versatz zwischen Datenstand und Veröffentlichungsdatum auf, ist aber immer noch relativ nah an der Realität.

Branchen, die besonders viele Vorleistungen von anderen beziehen, haben eine relativ hohe Ausstrahlkraft auf die restliche Wirtschaft. Sollten solche Branchen in Schieflage geraten, ziehen sie viele andere mit sich. Ein Paradebeispiel ist hier die Automobilwirtschaft.

Branchen, die relativ weit vorne in der Wertschöpfungskette stehen und daher wenig Vorleistungen von anderen beziehen, haben nur eine geringe Ausstrahlwirkung. Das trifft vor allem auf den primären Sektor wie die Landwirtschaft zu.

Ein weiterer Vorteil der Vorleistungsverflechtungen ist, dass die Verflechtungsmatrix nicht symmetrisch ist: Sie gibt dadurch eine klare Auskunft über die Richtung des Zusammenhangs. So wird zum Beispiel deutlich, dass rund zehn Prozent des Produktionswerts der Metallerzeugnishersteller allein vom Maschinenbau nachgefragt werden.

Sollte der deutsche Maschinenbau in Schieflage geraten, wären bis zu zehn Prozent der Umsätze der deutschen Metallhersteller gefährdet. Mit anderen Worten: Die Lage der Metallhersteller hängt zu zehn Prozent vom Gedeih des Maschinenbaus ab. In die andere Richtung ist der Zusammenhang schwächer.

Metallhersteller fragen nur rund ein Prozent der Produktion des Maschinenbaus nach. Würden also die Metallhersteller ausfallen, verliert der Maschinenbau nur ein Prozent seines Umsatzes. Die Ausstrahlkraft des Maschinenbaus auf die Metallerzeugnishersteller beträgt also zehn Prozent, die der Metallhersteller auf den Maschinenbau jedoch nur ein Prozent. In einer klassischen Branchenausfallkorrelationsmatrix gäbe es hingegen nur einen Koeffizienten für den Zusammenhang beider Branchen.

Da die Input-Output-Tabelle in der 72er-Branchengliederung relativ sperrig ist, bietet sich eine Konsolidierung auf eine geringere Branchenzahl an. Abbildung 4 zeigt eine aktuelle Branchenverflechtungsmatrix in der CPV-Standardgliederung. Die Konsolidierung von 72 auf elf Branchen erhöht zwar die Übersichtlichkeit, geht aber zulasten des Informationsgehalts.

Eine Zeile in der Matrix gibt an, wie sich die Produktion der entsprechenden Branche prozentual auf ihre verschiedenen Nachfrager aufteilt. Die Zeilensumme ergibt folglich 100 Prozent. In den Spalten sind alle elf Branchen noch einmal abgebildet, da sie nicht nur als Produzent, sondern auch als Nachfrager von Vorleistungen auftreten.

Daneben sind auch die privaten Verbraucher und das Ausland (Export) als Nachfrager aufgeführt. Die Spalten mit den höchsten Koeffizienten gehören dann zu solchen Branchen, die besonders viele Vorleistungen nachfragen. Sie haben die höchste Ausstrahlkraft auf die anderen Branchen.

Man erkennt, dass das verarbeitende Gewerbe (Spalte 3) besonders viel von anderen Branchen nachfragt (zum Beispiel 23,7 Prozent der Produktion der Branche Energie, Wasser, Bergbau, Spalte 3, Zeile 2). Die hohen Koeffizienten in Spalte 3 spiegeln die hohe Bedeutung des verarbeitenden Gewerbes für Deutschland wider.

Gleichzeitig sieht man die hohe Abhängigkeit der deutschen Industrie vom Welthandel, da 47,8 Prozent der Produktion des verarbeitenden Gewerbes vom Ausland nachgefragt, also exportiert werden (Spalte Export, Zeile 3).

Das Gastgewerbe ist dagegen primär vom privaten Konsum abhängig. 79,6 Prozent des Produktionswerts der Branche werden direkt von Privatpersonen nachgefragt (Spalte privater Konsum, Zeile 8).

Messung von Branchenkonzentrationen im Kreditportfolio

Die Branchenaufteilung des Kreditportfolios ist relevant bei der Ermittlung von Risikokonzentrationen im Rahmen des Risikomanagements gemäß MaRisk. Hierbei kommt in der Regel eine einfache prozentuale Aufteilung des Kreditexposures oder des Expected Loss auf die verschiedenen Branchen zum Einsatz.

Bei dieser Vorgehensweise ignoriert man allerdings die oben beschriebenen branchenübergreifenden Lieferverflechtungen. In einem vermeintlich gut diversifizierten Portfolio können nach der Berücksichtigung von Branchenverflechtungen hohe Konzentrationen zum Vorschein kommen. Es empfiehlt sich daher die Möglichkeit der Ausstrahlung von Branchenschocks über den Vorleistungsverbund zusätzlich zu berücksichtigen (vergleiche unter anderem Bundesbank-Monatsbericht Februar 2009, S. 48 f.).

Mithilfe der Branchenverflechtungsmatrix aus Abbildung 4 lässt sich die Branchenverteilung des Kreditportfolios entsprechend neu gewichten. Im Ergebnis erhält man dann eine Verteilung des Portfolios auf Vorleistungsverbünde oder Wertschöpfungsverbünde anstelle isolierter Branchen.

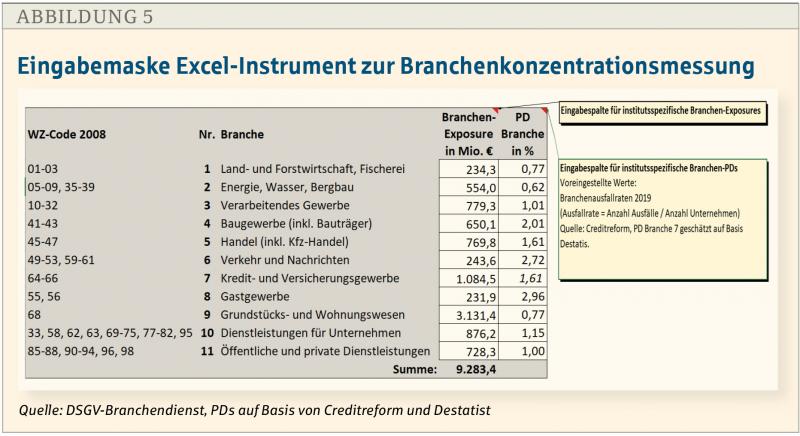

Der Branchendienst des DSGV stellt ein Excel-Instrument zur Verfügung, das diese erweiterte Sicht auf Branchenkonzentrationen aufgreift. Über den Grad ihrer Lieferverflechtungen werden Exposure- und Expected-Loss-Anteile von Branchen neu gewichtet und somit die Ausstrahlungseffekte von Branchen mit hoher Vorleistungsnachfrage berücksichtigt.

Eingesetzt werden können die Ergebnisse etwa im Rahmen des Risikomanagements, vor allem in der Risikoberichterstattung, der Risikostrategieformulierung oder Ausgestaltung institutsspezifischer Stresstest-Szenarien. Das Excel-Tool wird alle zwei Jahre aktualisiert (letztes Update: März 2020).

Eine ausführliche Beschreibung des Ansatzes findet sich im BBL-Artikel „Branchenverflechtungen besser analysierbar“ vom 11. Februar 2013. Der Artikel steht, wie auch das Excel-Instrument, als Download im Branchenwissen Infopool zur Verfügung (https://branchenwissen.sparkassenverlag.de) oder über Kontaktaufnahme mit dem Autor beim DSGV.

Die Anwendung besitzt Eingabefelder für das Firmenkredit-Exposure einer Sparkasse, aufgegliedert nach Branchen anhand der Segmentierungsebenen für Firmenkunden in Anlehnung an die CPV-Standard-Gliederung (siehe Abbildung 5).

Grafisch ausgegeben werden dann unter anderem die ursprünglichen sowie die neu gewichteten Branchenexposure-Anteile unter Berücksichtigung branchenübergreifender Lieferverflechtungen (siehe Abbildung 6). Zusätzlich ist eine Expected-Loss-Betrachtung möglich durch eine Exposure-Gewichtung mit branchenspezifischen Ausfallraten. Voreingestellt sind die bundesweiten Branchenausfallraten von Creditreform.

Falls verfügbar, können hier aber auch institutsspezifische PDs eingegeben werden. Anregungen zur Bewertung der institutseigenen Branchenkonzentrationen anhand geeigneter Benchmarks können dem Tabellenblatt „Benchmarks“ entnommen werden.

Die grafische Darstellung zeigt beispielsweise für das verarbeitende Gewerbe in der Verbundbetrachtung (blaue Balken) – verglichen mit der isolierten Sicht auf die Einzelbranche (graue Balken) – eine deutlich erhöhte Konzentration. Der Grund dafür liegt in der vergleichsweise starken Abhängigkeit anderer im Kreditportfolio vertretener Branchen vom verarbeitenden Gewerbe. Das verarbeitende Gewerbe bezieht viele Vorleistungen von anderen Branchen.

Bricht die Konjunktur des verarbeitenden Gewerbes ein, sind indirekt also auch viele Zulieferbranchen betroffen. Der blaue Balken (Branchenverbund-Exposure) zeigt, dass nicht nur 8,4 sondern tatsächlich 17,2 Prozent des Firmenkreditportfolios (direkt und indirekt) am verarbeitenden Gewerbe hängen. Auch Branchen, die kaum oder sogar gar nicht im Portfolio vertreten sind, können aufgrund von Verflechtungen mit vertretenen Branchen zu beachten sein. Bei Branchen, die nur in geringem Umfang Vorleistungen von anderen Branchen beziehen, fällt der Aufschlag in der Branchenverbund-Betrachtung eher gering aus. Das trifft insbesondere auf den primären Sektor (zum Beispiel Land- und Forstwirtschaft, Bergbau) zu.

Fazit

Die Analyse von Lieferbeziehungen zwischen Branchen ist hilfreich, um den Schwierigkeiten bei der Interpretation von Ausfallkorrelationen zu begegnen. Der DSGV-Branchendienst stellt hierfür ein Excel-Instrument zur Verfügung. Unerwartete Branchenkonzentrationen und Diversifikationseffekte im Kreditportfolio werden hierdurch sichtbar gemacht.

Autor

Stefan Hauschild ist Referent beim Deutschen Sparkassen- und Giroverband (DSGV) in Berlin.