Künstliche Intelligenz soll Sparkassenmitarbeiter von öder Routinearbeit entlasten. Einsetzen lässt sich die Technologie auch an der Schnittstelle zum Kunden oder für effizientere Prozesse. Zu achten ist bei allem auf den regulatorisch richtigen Einsatz.

Welche Vorteile hat KI im Sparkassenalltag und wo lauen die Gefahren? Erste fachkundige Antworten von Sparkassenmitarbeitern hatte das KI-Competence Center der FI-Gruppe für die Sparkassen-Finanzgruppe, kurz KIXpertS, gemeinsam mit dem DSGV im Spätherbst ermittelt. Die Befragung lässt laut KIXpertS-Leiter Andreas Totok vier zentrale Schlüsse zu:

KI wird von der Mehrheit der Befragten als große Chance für die S-Finanzgruppe angesehen.

KI wird nicht für den einzigen Treiber der Digitalisierung gehalten.

Die Risiken der neuen Technologie sollten abgewogen werden und auch mögliche Nachteile betrachtet werden.

Die Mehrzahl der Umfrageteilnehmer traut sich zu, die mit dem KI-Einsatz verbundenen Chancen und Risiken einzuschätzen.

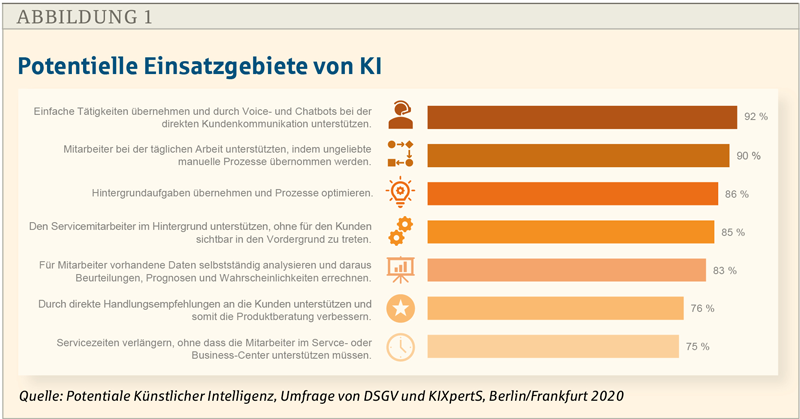

Ein Umfrageteilnehmer hat es dabei auf den Punkt gebracht: „Die Sparkassen müssen mit Hilfe von KI in die Lage versetzt werden, … sich auf die Kundenschnittstelle zu konzentrieren“. KIXpertS wollte von den Mitarbeitern deshalb wissen, in welchen Bereichen sie sich konkret den Einsatz von KI vorstellen können.

BBL

Ganz oben stand in den Antworten: „Einfache Tätigkeiten übernehmen und durch Voice- und Chatbots bei der direkten Kundenkommunikation unterstützen (92 Prozent).“ Direkt dahinter folgt wenig überraschend der dringliche Wunsch, dass KI ungeliebte manuelle Prozesse übernehmen soll (90 Prozent), damit die Mitarbeiter endlich mehr Zeit für wirklich wichtige Tätigkeit haben.

Abbildung 1 zeigt die weitere „Wunschliste“ der Mitarbeiter, die von KI auch erwarten, direkte Handlungsempfehlungen an die Kunden zu unterstützen und somit die Produktberatung zu verbessern (76 Prozent).

Vorhandene Daten besser nutzen

BBL

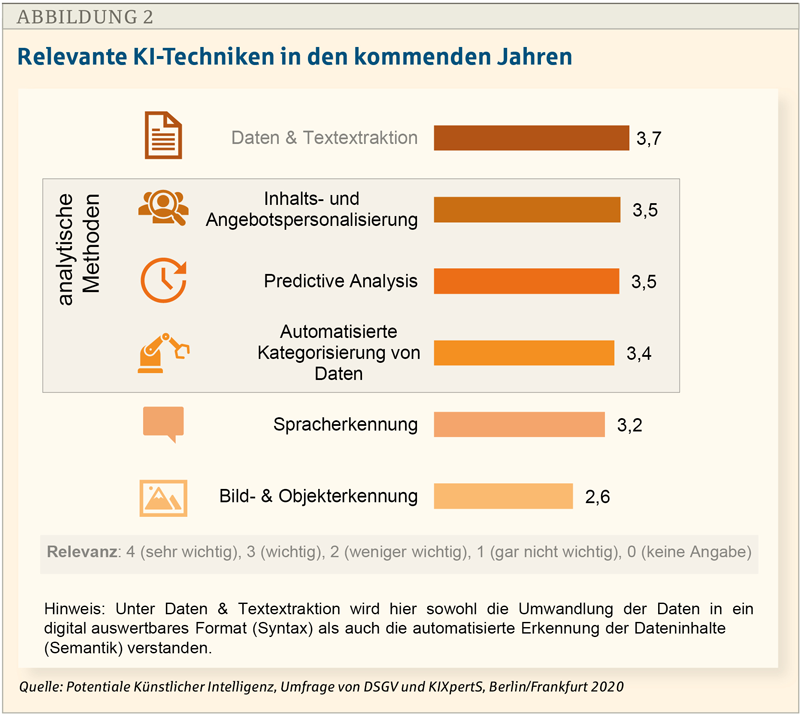

Eine weitere Frage hat versucht zu klären, wo die Haupteinsatzgebiete gesehen werden. Allen KI-Technologien wird danach eine hohe Relevanz zugemessen. Das höchste Potential von KI-Methoden – auf einer Skala von 4 bis 0 – wird in der vollautomatisierten Erkennung und Auswertung von Dateninhalten sowie deren Nutzung für eine fallabschließende Bearbeitung von Fachprozessen im Hintergrund gesehen (3,7).

⇒ Infotipp: Setzen Sie auf diesen Link ein Bookmark – und Sie haben jederzeit einen Überblick über die Betriebswirtschaftlichen Blätter.

___________________________

Einen hohen Stellenwert haben danach auch analytische Technologien. Die Top-4-Themen (s. Abb. 2) spiegeln nach Ansicht von Totok und seinem Team den Bedarf wider, die meist bereits vorliegenden (Massen-)Daten umfassend mit Hilfe von KI zu nutzen.

In der Antwortliste folgt die KI-basierte Spracherkennung (3,2), die bereits zunehmend in der Kundenkommunikation eingesetzt wird. Für den Einsatz der Bild- und Objekterkennung (lediglich 2,6) fehlen bisher offenbar noch geschäftsbezogene Anwendungsfälle in den Bankenprozessen.

BBL

Ihren Blick gerichtet hat die Studie ferner auf die Frage: Welche Datenquellen sind in den nächsten ein bis drei Jahren die wichtigsten? Ganz vorn liegen dabei die klassischen, in den Instituten vorhandenen Datenquellen wie Transaktions- & Umsatzdaten (s. Abb. 3) sowie Stammdaten (3,8 bzw. 3,5). Diese Einschätzung korrespondiert laut Totok mit den zuvor skizzierten Bewertungen der Top-4-Technologien, die einen Schwerpunkt auf der Datenanalyse setzen.

Ein weites Feld eröffnet sich mit der Auswertung mobiler Vernetzungsdaten (3,1) wie jüngst durch die Corona-App oder Standort- und Bewegungsinformationen (z. B. aus Google Maps). Weitere Datenquellen wie Daten aus sozialen Netzwerken (2,9) und Sensordaten (2,8) halten die Befragten aktuell für (noch) nicht so wichtig.

Die ausführlichen Ergebnisse finden interessierte Leser im downloadbaren PDF am Ende des Beitrags oder hier.

In einem zwölfminütigen Podcast (Klick führt direkt zu Spotify) haben Andreas Totok und Niklas Wolff von der Sahl, ebenfalls aus dem KIXpertS-Team, unter der Moderation von Tobias Lämmle die Ergebnisse der Umfrage noch einmal zusammengefasst und sie in die aktuelle Situation innerhalb der S-Finanzgruppe eingeordnet.

Kundenschnittstelle neues Leben einhauchen

Die Experten des Beraters KPMG, Jörg Fehrenbacher, Director Financial Services, und Christian Seidenath, Senior Manager Financial Services, haben gerade in einem Interview mit dem Branchendienst Lünendonk & Hossenfelder auch noch einmal speziell die Kundenschnittstelle im Zusammenhang mit KI betont.

KPMG

Christian Seidenath (KPMG): „Kunden interagieren nicht mehr in der Filiale, sondern über Endgeräte wie Smartphones oder Tablets.“

Die eigentliche Oberfläche zur Interaktion für den Kunden ist für Seidenath „nicht mehr die Filiale, sondern es sind vielmehr Endgeräte wie beispielsweise Smartphones oder Tablets“. Nutzergewohnheiten im Sinne des Handelns und Entscheidens müssen aus seiner Sicht optimal mit Technologie unterstützt und antizipiert werden. „Das Heben der Datenschätze der Banken und deren intelligente Nutzung hat [aus KPMG-Sicht] eines der höchsten Potenziale“, führt der Experte weiter aus, was sich weitestgehend mit der KIXpertS-Befragung deckt.

Für Fehrenbacher liefert die zur S-Finanzgruppe gehörende BayernLB-Tochter DKB ein sehr gutes Kundenbeispiel. Sie hatte kürzlich angekündigt, innerhalb der nächsten vier bis fünf Jahre ihre Kundenanzahl von vier auf acht Millionen verdoppeln zu wollen.

„Dafür müssen heutige Abläufe für diesen Schritt fit gemacht werden“, so Fehrenbacher. Im Fokus steht dabei aus seiner Sicht „der Ausbau der Kundenschnittstelle verbunden mit einer Business-Process-Management-Plattform, um Operationsprozesse zu automatisieren“.

Ein weiteres Beispiel sehen die KMPG-Experten bei den Förderbanken. Sie müssen innerhalb von wenigen Tagen in der Lage sein, Fördergelder oder beispielsweise Zuschüsse an kleine und mittlere Unternehmen sowie an große, internationale Konzerne zu vergeben. Hierfür bedarf es einer Plattformlösung, mit der eine Bank in der Lage ist, Anträge aufzunehmen, Dokumente zu verwalten sowie einen Antrags- und Genehmigungsprozess abzubilden.

„Normale“ Software stößt bei komplexen Prozessen an Grenzen

Prof. Volker Gruhn, Aufsichtsratsvorsitzender des IT-Dienstleisters Adesso, bestätigt, dass KI-Verfahren zahlreiche Einsatzmöglichkeiten für das Automatisieren von Prozessen eröffnen: „Prozesse, bei denen klassische, regelbasierte Software-Systeme an ihre Grenzen kommen.“

Privat

Volker Gruhn (Adesso): Bei KI trifft in vielen Banken mangelnde Erfahrung auf mangelnde Risikobereitschaft.

Für ihn ist das Erkennen von Betrugsversuchen dafür ein Beispiel. Hier ist aus den verschiedensten Gründen viel Handarbeit, unterstützt durch unzureichende IT-Verfahren angesagt. „KI-Anwendungen eröffnen einen Ausweg aus dieser Situation. Entsprechend trainiert erlauben sie es Banken, in der Betrugserkennung einen höheren Grad der Automatisierung und ein schnelleres Abwickeln der Prozesse zu erreichen“, so Gruhn.

Trotz guter Voraussetzungen sind umgesetzte Projekte mit signifikanten KI-Anteilen aber immer noch die Ausnahme. Das zeigt eine Adesso-Umfrage unter Verantwortlichen aus Banken über die KI-Situation in ihren Häusern. Vier von fünf geben an, dass KI bei ihnen noch in den Anfängen steckt.

Woher kommt dann diese Diskrepanz zwischen dem Möglichen und dem Realisierten? „Bei KI trifft in vielen Banken mangelnde Erfahrung auf mangelnde Risikobereitschaft“, vermutet Gruhn. Für klassische Software-Projekte greifen die Fachleute aus seiner Sicht auf etablierte Verfahren und gelernte Technologien zurück. Sie bringen die Erfahrung aus zahlreichen vergleichbaren Projekten mit ein. Geht es um KI, fehlt all das noch.

Über KI schwebt das Damoklesschwert Regulatorik

Eine große Hürde beim Einsatz von KI-Systemen liegt in den strengen Risk-, Governance- und Compliance-Vorgaben, die Banken und Finanzdienstleister einhalten müssen. Gerade bei der Kreditvergabe muss etwa sichergestellt sein, dass Kundengruppen nicht diskriminiert werden. Das heißt, dass jedes Institut erklären können muss, warum das KI-System so und nicht anders entschieden hat. Andernfalls drohen empfindliche Strafen.

DSGV

Joachim Schmalzl (DSGV): Grundlegende Voraussetzung für kundenbezogene KI-Entscheidungen ist die Nachvollziehbarkeit.

Das erklärt vermutlich auch, warum in der KIXpertS-Umfrage ein Großteil der Befragten einräumt, dass die Digitalisierung mithilfe von KI-Anwendungen Banken und Sparkassen einem hohen Risiko aussetzt und daher mit Vorsicht betrachtet werden sollte. Ehrlicherweise haben viele auch zugegeben, Chancen und Risiken, die mit KI-Anwendungen verbunden sind, nicht einschätzen zu können.

Die aufsichtsrechtlichen Vorgaben betont auch das geschäftsführende DSGV-Vorstandmitglied Joachim Schmalzl in seiner Bewertung der KIXpertS-Umfrageergebnisse und nennt ein konkretes Beispiel: Die Ergebnisse von durch maschinelles Lernen erzeugten neuronalen Netzen sind etwa in der Regel nicht eindeutig nachvollziehbar (Blackbox-Prinzip): „Gerade für kundenbezogene Entscheidungen im Bankprozess ist die Nachvollziehbarkeit allerdings eine grundlegende Voraussetzung.“

Wichtige Entscheidungen dürfen aus seiner Sicht ohnehin nur vom Menschen getroffen werden Eine weitere Herausforderung sind demzufolge die strengen Vorgaben der DSGVO, die für die Verwendung personenbezogener Daten enge Grenzen setzt bzw. die umfangreiche Einwilligung der betroffenen Personen vorsieht. „Gerade für das maschinelle Lernen ist die Verfügbarkeit umfangreicher Trainingsdaten aber eine grundlegende Voraussetzung – schnell ist dabei die Grenze zum Personenbezug erreicht.“

Für Schmalzl stehen wir noch am Anfang einer spannenden Entwicklung und der DSGV-Manager erwartet in den kommenden Jahren noch deutliche Fortschritte in der Technologie und der fachlichen Anwendung von KI.

BBL an vorderster Front

Die Betriebswirtschaftlichen Blätter haben das Thema Künstliche Intelligenz das gesamte Jahr 2020 in ihrer KI-Corner begleitet. Unser Experte, Prof. Dr. Dirk Neuhaus (S-Hochschule, Bonn), hat dort viele der geschilderten Aspekte und aufgegriffen und thematisiert. Vieles ist auch heute noch (nach)lesenswert (Ein Klick auf die Überschrift führt direkt zum BBL-Beitrag):

Wenn Algorithmen voreingenommen sind

KI-basierte Algorithmen können Menschen wegen ihrer Hautfarbe, ihres Geschlechts oder aus ideologischen Gründen benachteiligen. Das ist für die Finanzwirtschaft ein Problem.

Natürliche Spracherkennung optimiert Banking

Social-Media-Daten liegen wie in Chats oft nur in natürlicher Sprache vor. Die Finanzwirtschaft setzt zur Erkennung KI-gestützte Verfahren ein. Informationen lassen sich dadurch besser und effizienter nutzen.

Mehr Vertrauen durch erklärbare KI

Im Finanzsektor ist die Nachvollziehbarkeit von KI-Algorithmen wichtig, um Vertrauen und Akzeptanz zu schaffen. Dazu braucht es eine erklärbare KI (XAI).

Betrugsversuche intelligenter erkennen

Vor allem in der Betrugserkennung sehen Experten für künstliche Intelligenz hohe Potenziale. Haupteinsatzgebiete könnten künftig die Bereiche Kredit- und operationelle Risiken sein.

S-Hochschule

Dirk Neuhaus (S-Hochschule): Vor allem in der Betrugserkennung gibt es für KI hohe Potenziale.

Robo Advisor werden intelligenter

Die ersten digitalen Vermögensverwalter haben mitunter einfach nur ETFs empfohlen. Die fortgeschrittene KI-Technik ermöglicht künftig immer komplexere Investmentvorschläge.

Immer freundlich und vorurteilsfrei

Künstliche Intelligenz ist ein wichtiger Baustein bei der Digitalisierung von Human-Resource-Prozessen. Wer die Potenziale erschließt, kann im Recruiting und Training sowie beim Personaleinsatz Quantensprünge erzielen. Auch die Attraktivität als Arbeitgeber steigt.

Recruiting via Chatbot

Das Human Resource Management (HRM) wird digitaler, wie aktuelle Beispiele zeigen: Algorithmen können bereits heute Bewerberunterlagen und Videointerviews auswerten, Lernmodule an individuelle Bedürfnisse anpassen oder Standardanfragen von Bewerbern binnen Sekunden beantworten.

Besser prüfen mit KI

Banken und Sparkassen haben ein umfangreiches Prüf- und Berichtswesen. Der KI-Einsatz verbessert nicht nur manche Prüfungshandlung, sondern erhöht auch deren Effizienz. Mitarbeiter werden von Routinetätigkeiten entlastet und können sich auf komplexere und relevantere Prüfvorgänge konzentrieren.

Mehr Effizienz fürs Onboarding

Bei der Online-Identifikation neuer Kunden und der Unterstützung nachgelagerter Prozesse hat künstliche Intelligenz ihre Stärken. Die Sicherheit für Banken und Sparkassen erhöht sich ebenfalls.

Vermögen digital managen

Im Portfoliomanagement und im Handel sowie bei Risikomanagementpraktiken lassen sich Effizienz, Genauigkeit und Compliance durch moderne Technologien verbessern. In Banken und Sparkassen laufen erste Projekte mit Erfolg.

Dokumente mit mehr Tiefgang

Sparkassen produzieren tagtäglich eine Vielzahl von Dokumenten. Dokumentenmanagementsysteme (DMS) können in Verbindung mit Künstlicher Intelligenz helfen, ein effizientes Wissensmanagement aufzubauen.

Fazit

KI kommt – auch in der Finanzwirtschaft. Doch müssen vorhandene Potentiale zunächst identifiziert und dann in praxistaugliche Projekte umgesetzt werden. An diesem Punkt steckt die Branche hierzulande aber immer noch in den Kinderschuhen. Das Mitarbeiterinteresse ist hoch, erhofft man doch unter anderem eine Entlastung von öden Routinetätigkeiten. Aber, und darauf verweist Joachim Schmalzl zurecht, darf man Risiken nicht unterschätzen. Es wird also darauf ankommen, eine sinnvolle Balance zu finden. Und dabei kann und soll KIXpertS wichtige Hilfe leisten.

Autor

Jürgen Janik ist Redakteur der Betriebswirtschaftlichen Blätter in Mannheim.

KIXpertS

Die KIXpertS sind das Competence Center für Künstliche Intelligenz für die Sparkassen-Finanzgruppe. Die Initiative ist 2019 von der Finanz Informatik – als zentralem IT-Dienstleister der deutschen Sparkassen ins Leben gerufen worden.

Als Wissens- und Informationsdrehscheibe vernetzt das Team KI- und Digitalisierungsinitiativen in der Sparkassen-Finanzgruppe. Mit dem Marktscreening wird etwa die Reife von KI-Technologien und -Methoden evaluiert und deren Eignung für den Einsatz in der Sparkassen-Finanzgruppe geprüft. Institute und Organisationen werden dabei unterstützt, KI-Technologien und -Methoden praktisch zu nutzen. Die Arbeitsschwerpunkte liegen aktuell auf den Gebieten: