In einem Unternehmen mit marktbezogener Organisation spielt das Produktmanagement eine zentrale Rolle. Dementsprechend ist es ein komplexes Bündel absatzbezogener Aufgaben (Diller, H., Wiesbaden 2001, S. 1409f.). Eine der wichtigsten Aufgaben ist das Monitoring des Lebenszyklus der Produkte im Portfolio. Benötigt man hier zuverlässige Ergebnisse, ist es notwendig, zweigleisig zu fahren.

Auf einer Ebene wird die Entwicklung der einzelnen Produkte isoliert betrachtet, wodurch sich kurzfristig auftretende Veränderungen (z. B. des Absatzes) analysieren lassen. Dabei findet üblicherweise ein Vergleich des aktuellen mit dem Vor- oder Vorjahresmonat statt.

Neben absoluten Werten warden dafür auch Indikatoren und Quotienten herangezogen. In den Blick kommen damit saisonale Schwankungen und Veränderungen. Wird das aktuell Jahr mit dem Verlauf des Vorjahres betrachtet, ist eine mögliche Tendenz oder Drift erkennbar.

Um den kommenden Zeitraum vorherzusagen, kann die Entwicklung der letzten Monate hochgerechnet werden. Das ist eine taktische Herangehensweise des Produktmanagements, die allerdings kaum mehr als die Wahrnehmungen an der Oberfläche der Erscheinungen der Marktkräfte widerspiegelt.

Eine andere Ebene berücksichtigt dagegen die strategische Herangehensweise des Produktmanagements. Sie umfasst die zusammenhängende Betrachtung verwandter Produkte im Portfolio, da sie marktbezogene Abhängigkeiten der Produkte untereinander erfasst, wie sie in einer langfristigen Betrachtung der Entwicklung der einzelnen Produkte über mehrere Jahrzehnte erscheinen.

Auf diese Weise werden auch die Phasen des Produktlebenszyklus (Einführung, Wachstum, Reife/Sättigung und Niedergang) der betrachteten Produktgruppen erkennbar (Diller, H., München 2001, S. 1407f.). Die dadurch ermöglichte Portfolio-Analyse wird in der Literatur wie folgt beschrieben:

- „Die strategischen Geschäftseinheiten eines Unternehmens werden in einer Matrix angeordnet. Auf einer Achse werden die Bewertungskriterien, die vom Unternehmen beeinflusst werden können, abgetragen. Dies ist etwa der relative Marktanteil, der Gewinn, der Deckungsbeitrag oder der Cashflow. Die andere Achse bilden die Bewertungskriterien ab, die vom Markt bestimmt und damit vom Unternehmen nicht beeinflussbar sind. Dies sind z.B. das Marktvolumen, das Marktwachstum oder die Phasen des Produktlebenszyklus“ (Piepenbrock, B. [Hr.], Bonn 2015, S. 436).

In der hier vorgestellten Variante ist es unter Umständen möglich, dass der Markt für die Gesamteinlagen sehr stark wächst, aber einzelne Produktgruppen der Einlagen, die untereinander substituierbar sind, nachhaltig deutlich schwächer wachsen. Das kann bedeuten, Marktanteile zu verlieren (obwohl ihr Absatz – gemessen in absoluten Werten – vielleicht noch zunimmt).

Dieser Sachverhalt ist in der Konkurrenz der verschiedenen Produktgruppen untereinander als relativer Indikator dafür anzusehen, dass die betroffenen Produktgruppen die Phase des Niedergangs im Produktlebenszyklus erreicht haben. Eine solche Herangehensweise des Produktmanagements erfordert einen statistischen Betrachtungsansatz, der auf einer multivariaten Zeitreihenanalyse beruht.

Eine Zeitreihe ist das datenbezogene Ergebnis einer langfristigen und regelmäßigen Beobachtung des Prozesses oder der Entwicklung einer Variable. Dadurch enthält sie wichtige Informationen über die Entwicklung – etwa über den Trend (Level und Slope) und die Saison der Entwicklung, aber auch über Brüche und Ausreißer.

Die statistische Analyse einer Zeitreihe ist umso erfolgreicher, je mehr sie an Informationen aus der Zeitreihe gewinnt. Die nicht aufgeklärten Informationsreste werden „Residuen” genannt, die quasi das Hintergrundrauschen des Markts darstellen. Solche Residuen sollen in diesem Beitrag jedoch aus Platzgründen ausgeblendet werden.

Eine gelungene Analyse der Zeitreihe ist Voraussetzung für eine zutreffende Prognose der weiteren Entwicklung. Die statistische Prognose dient der Planung, denn sie liefert die erwartbaren Daten für die weitere Entwicklung der Produktgruppen – nicht unter allen Umständen, sondern nur unter gleichbleibenden Umständen. Für den Prognosezeitraum bedeutet das, dass absatzpolitische Interventionen wie Position halten, „Ernten“, stufenweise Reduktion des Engagements oder Liquidierung ausbleiben.

Sind nun Änderungen geplant, so können auf prognostischer Basis What-if-Analysen (das ist eine Variante der Szenario-Technik!) mit Worst- Case- und Best-Case-Szenario für das Portfolio für Planungszwecke der Planung durchgeführt werden (Hansmann, K.-W., Wiesbaden 2001, S. 1644).

Beschreibung des statistischen Modells

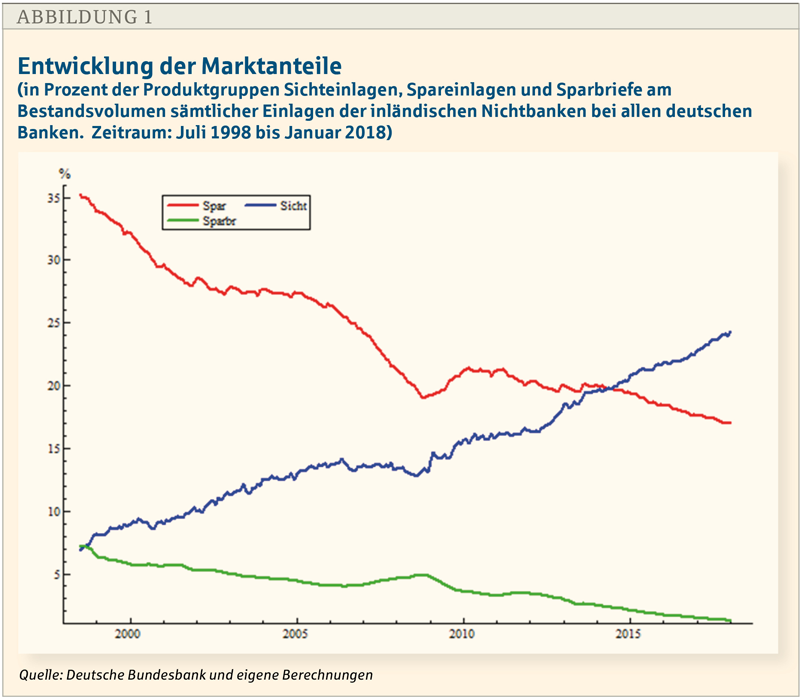

Aus der Abbildung 1 ist ersichtlich, dass die Marktanteile von Spareinlagen und Sparbriefen kontinuierlich abnehmen, während der Marktanteil der Sichteinlagen zunimmt. Danach speist sich das Wachstum der Sichteinlagen vor allem aus dem Schrumpfen der anderen beiden Produktgruppen.

Bemerkenswert ist die Abnahme des Marktanteils der Spareinlagen im Zeitraum von etwas mehr als 19 Jahren von 35,22 auf 16,98 Prozent – also einer Halbierung. Zu vermuten ist deshalb, dass sich die Produktgruppe der Spareinlagen bereits in der Phase des Niedergangs ihres Produktlebenszyklus befindet.

Im betrachteten Zeitraum hat der Marktanteil der Sparbriefe von 7,26 auf 1,25 Prozent abgenommen. Das mittelfristige Ende des Produktlebenszyklus dieser Produktgruppe ist demzufolge absehbar. Das muss aber nicht heißen, dass die Sparbriefe gänzlich vom Markt verschwunden sein werden. Eine unbedeutender Rest könnte durchaus noch vorhanden sein (z. B. ein Marktanteil von weniger als einem Prozent).

Die aufgezeigten Beziehungen lassen starke lineare Korrelationen (Sachs, L., Berlin/Heidelberg/New York 2004, S. 531ff.) zwischen den Produktgruppen erwarten. Die linearen Korrelationen zwischen den drei Produktgruppen stellen sich im betrachteten Zeitraum wie folgt dar:

- Sichteinlagen/Spareinlagen: R = -0,8924 (sigma = 2,2313)

- Sichteinlagen/Sparbriefe: R = -0,9895 (sigma = 0,2113)

- Spareinlagen/Sparbriefe: R = +0,8805 (sigma = 0,6932)

Daraus geht hervor, dass die Sichteinlagen mit den Spareinlagen wie den Sparbriefen negativ stark bzw. sehr stark korrelieren. Entsprechend korrelieren die Spareinlagen mit den Sparbriefen stark positiv.

In diesem Modell wird angenommen, dass die Entwicklung der Sichteinlagen die Entwicklung sowohl der Spareinlagen als auch der Sparbriefe beeinflusst – im Modell also die Sichteinlagen die unabhängige Variable und die Spareinlagen sowie die Sparbriefe die abhängigen Variablen sind.

Somit hat die Zunahme des Marktanteils der Sichteinlagen die Abnahme der Marktanteile der Spareinlagen und der Sparbriefe zur Folge und umgekehrt.

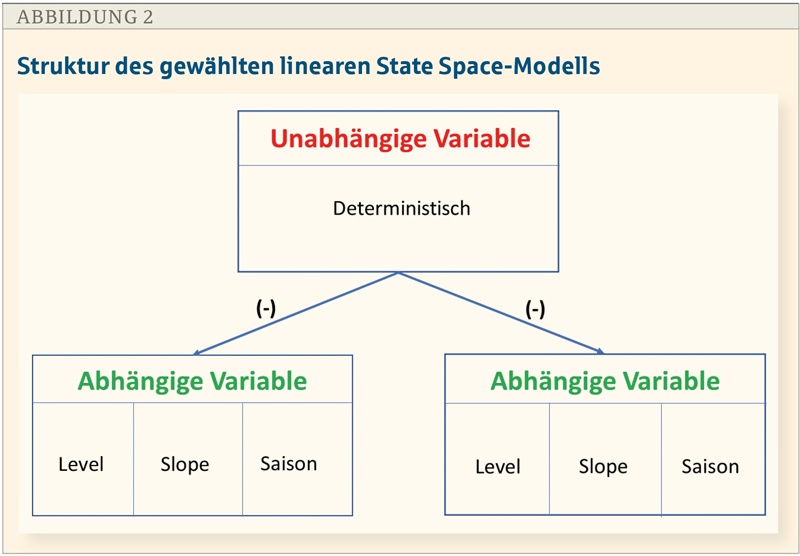

Für die Zeitreihenanalyse der vorgegebenen Daten aus den drei Produktgruppen hier ein lineares State Space-Modell mit Kalman-Filter verwendet (Commandeur, J.J.F., Koopman, S.J., Oxford/NewYork 2007). Dabei wird die unabhängige Variable als deterministisch gesetzt und für die beiden abhängigen Variablen die Komponenten stochastischer Level, stochastischer Slope und stochastische Saison gewählt.

Es können selbstverständlich noch mehr abhängige Variablen in das Modell aufgenommen warden, sofern sie mit der unabhängigen Variable ausreichend (das heißt R>=0,71) korrelieren. Eine strukturelle Darstellung des State Space-Modells zeigt Abbildung 2.

Analyse der Zeitreihendaten

Für Analysezwecke durch das State Space Model werden die Zeitreihendaten in den „Logarithmus naturalis“ transformiert, um die Non-Linearität der Daten zu dämpfen. Ferner gehen in die Analyse nur die Daten aus dem Zeitraum von Juli 1998 bis Januar 2017 ein, damit die Daten für die letzten zwölf Monate zum Vergleich für die Prognosewerte der letzten zwölf Monate zur Verfügung stehen.

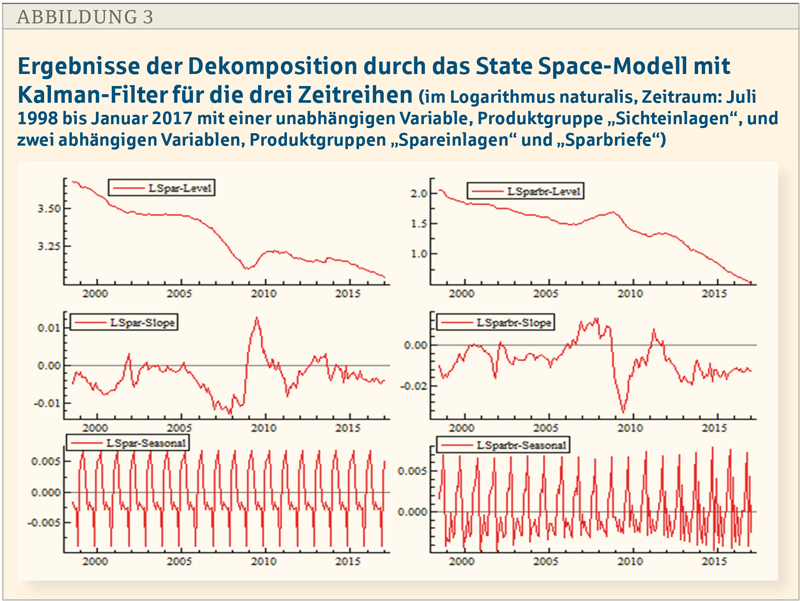

Die Ergebnisse der hier angewandten Dekomposition durch das State Space-Modell, das in der Lage ist, besonders gut die Dynamik der Zeitreihe zu erfassen, sind in der Abbildung 3 enthalten. Aus den in der Abbildung 2 dargestellten Schwankungen des Slope ist zu erkennen, dass die Zeitreihe von einer starken Dynamik des Geschäfts geprägt ist.

Auffällig ist ferner, dass die Saisonverläufe für die Zeitreihen der abhängigen Variablen deutlich voneinander abweichen. Während der Saisonverlauf für die Produktgruppe „Spareinlagen“ fast unveränderlich ist, weist er für die Produktgruppe „Sparbriefe“ nicht nur einen flachen quadratischen Trend, sondern auch eine sehr veränderliche Saisonfigur auf.

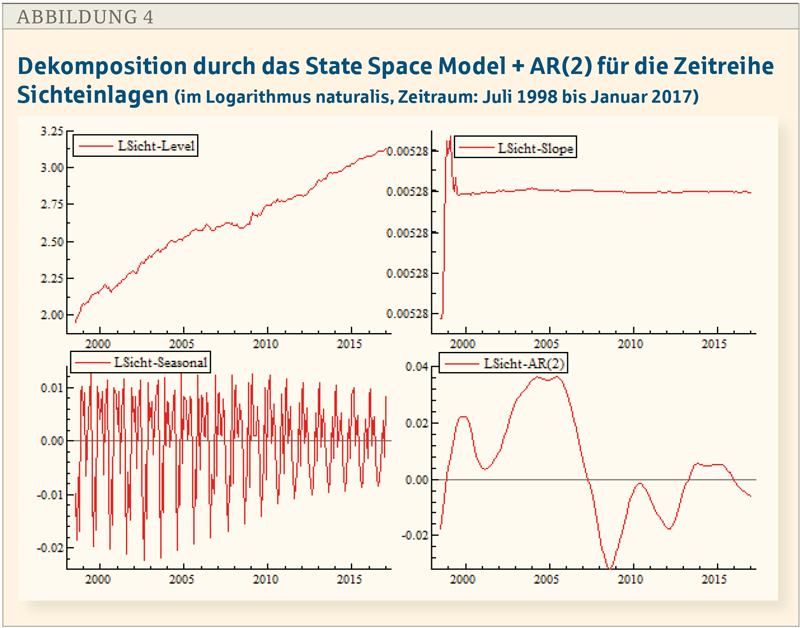

Die Zeitreihe für die Produktgruppe „Sichteinlagen“ ist als deterministische Variable im Zuge der Analyse behandelt und folglich nicht dekomponiert worden. Für die Prognose ist aber die Dekomposition eine unabdingbare Voraussetzung. Um nun die Zeitreihen „Spareinlagen“ und „Sparbriefe prognostizieren zu können, bedarf es im gewählten Modell der prognostizierten Daten für die deterministische Variable. Aus diesem Grund muss jetzt noch die Dekomposition der Zeitreihe „Sichteinlagen“ nachgeholt werden, um diese dann prognostizieren zu können.

Hierfür wird ein hybrides State Space-Modell gewählt. Es wird mit einem autoregressivem Modell kombiniert, um noch mehr Informationen aus der Zeitreihe herauszuholen. Somit enthält dieses State Space die Komponenten stochastischer Level, konstanter Slope, stochastische Saison und eine AR(2)-Komponente, welche die Autoregression bis zum Lag 2 umfasst (Brockwell, P.J., Davis, R.A., 2002). Die Ergebnisse der Dekomposition sind in der Abbildung 4 wiedergegeben.

An den in Abbildung 3 dargestellten Schwankungen der AR(2)-Komponente lässt sich erkennen, dass auch diese Zeitreihe von einer starken Dynamik des Geschäfts geprägt ist. Abgesehen davon weist der Saisonverlauf nicht nur einen flachen kubischen Trend, sondern auch eine sehr veränderliche Saisonfigur auf – mit einer deutlich schrumpfenden Amplitude.

Dieses Ergebnis besagt, dass sich der saisonale Anteil an der Bestandsentwicklung sich wellenförmig bewegt und zugleich schwindet. Außerdem verschieben sich laufend die monatlichen Schwerpunkte der Saison.

Prognose der Zeitreihendaten

Vorauszuschicken ist, dass es sich bei Zeitreihenprognosen nicht um eine Punkt- (wie bei Lottozahlen), sondern um eine Korridorprognose handelt. Die prognostizierten Werte bewegen sich daher in einem Fehlerkorridor um die realen Werte.

Eine solche Prognose kann deshalb auch nicht als richtig oder falsch bezeichnet warden, sondern nur als mehr oder weniger zutreffend. Darüber hinaus muss erwähnt werden, dass die Prognose auf die nächsten zwölf Monate – also den Zeitraum von Februar 2017 bis Januar 2018 – beschränkt wird. Der Grund dafür ist die Möglichkeit der von Monat zu Monat steigenden Fehlerwahrscheinlichkeit der Prognose.

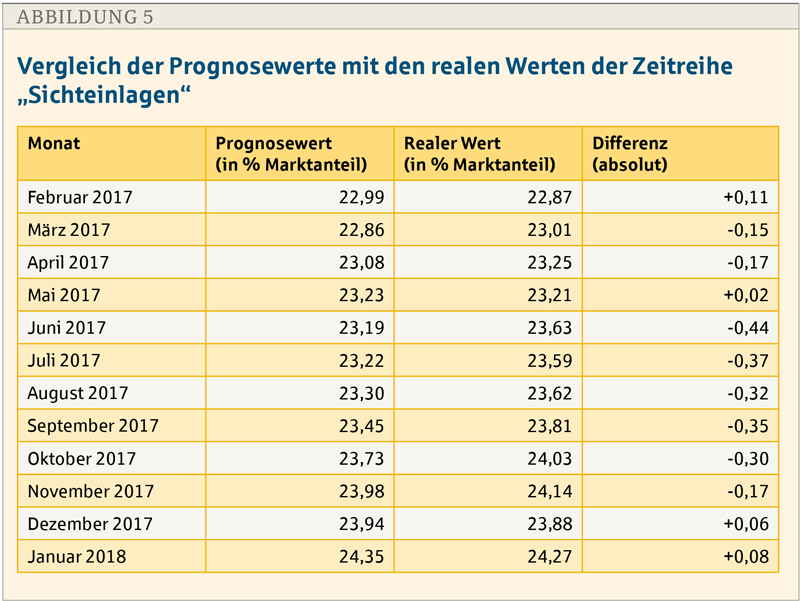

Als erstes werden nun in Abbildung 5 die Ergebnisse der Prognose der Zeitreihe „Sichteinlagen“ vorgestellt. Zu entnehmen ist, dass sich die Prognosewerte um die realen Werte oszillieren, das heißt zufällig größer oder kleiner sind. Dabei bewegen sie sich in einem Fehlerkorridor von absolut +/-0,50 Prozent.

Dies ist ein sehr gutes Ergebnis der Prognose. Die prognostizierten Werte bilden die Verlängerung der Zeitreihe, damit diese auch ihre Funktion als deterministische Variable im Rahmen der Prognose der anderen beiden Zeitreihen erfüllen kann.

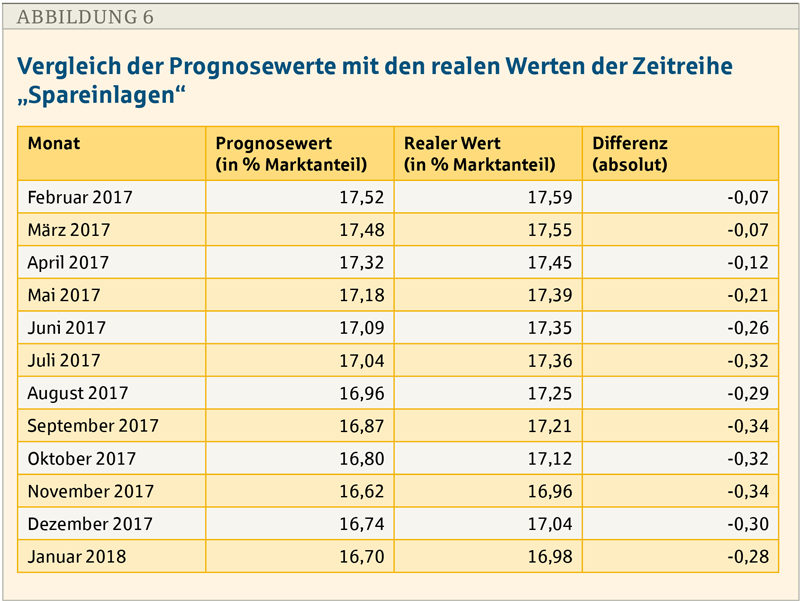

Die Ergebnisse der Prognose der Zeitreihe „Spareinlagen“ zeigt Abbildung 6. Sie belegt, dass die Prognose einen Bias besitzt, das heißt in diesem Fall zu niedrige Werte liefert. Dennoch bewegen sich diese in einem Fehlerkorridor von absolut +/-0,40 Prozent. Ungeachtet des vorhandenen Bias ist dies ist ein sehr gutes Prognoseergebnis.

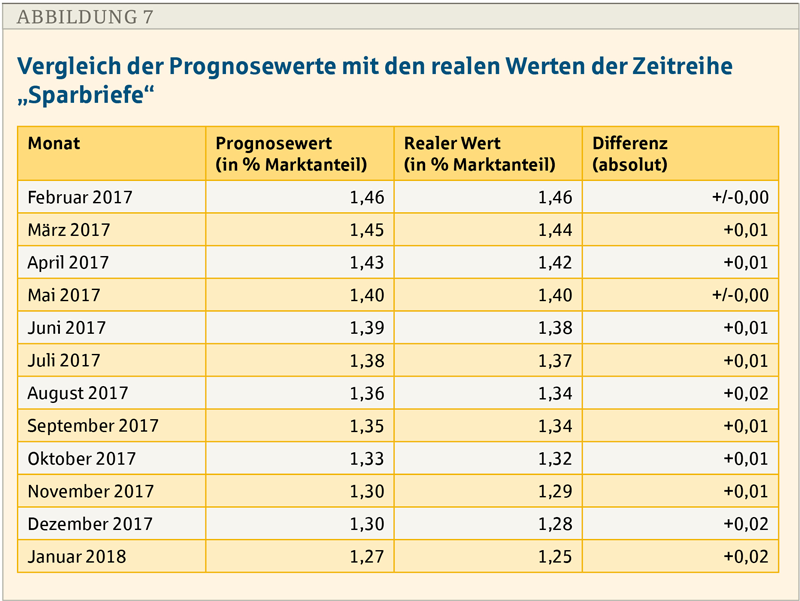

Zum Abschluss werden in Abbildung 7 die Ergebnisse der Prognose der Zeitreihe „Sparbriefe“ gezeigt warden. Aus ihr wird deutlich, dass die Prognose – mit zwei Ausnahmen – einen Bias besitzt, das heißt in diesem Fall etwas zu hohe Werte liefert. Erstaunlich ist die hohe Genauigkeit der Prognose, weil sie sich in einem Fehlerkorridor von absolut +/-0,03 Prozent bewegt.

Fazit

Für das strategische Produktmanagement ist es von Vorteil, sich der Zeitreihenanalyse zu bedienen. Damit dringt man unter die Oberfläche der Erscheinungen vor und erhält tiefe Einblicke in die Zusammenhänge von Datenstrukturen. Sie sind ein Ergebnis des Wirkens von Marktkräften (das sind Funktionen, die von den Marktteilnehmern getragen werden!).

Erfordertlich macht das, die verschiedenen Produktgruppen zu einem Portfolio zusammenzufassen, sofern sie korrelativ verbunden sind. Dann können einerseits der Status der Produktlebenszyklen bestimmt und daraus Entscheidungen zu absatzpolitischen Intervention getroffen werden. Andererseits können Prognosen für das Portfolio erstellt werden, die zu erwartende Entwicklungen unter der Bedingung aufzeigen, dass neue absatzpolitische Interventionen oder Kampagnen ausbleiben.

Sollten solche Maßnahmen geplant sein, können deren produktbezogen geschätzten Ergebnisse in eine „What-if-Analyse“ für das Portfolio einfließen. Als Ausfluss der What-if-Analyse auf Basis des State Space-Modells erhält man dann als Prognose die unter diesen Bedingungen zu erwartende Entwicklung des Portfolios. Analog ist zu verfahren, wenn Trendwenden oder Absatzeinbrüche auf der Grundlage angenommener Daten simuliert werden sollen. Deren tatsächliches Auftreten ist natürlich nicht prognostizierbar!

Sollten jedoch solche außergewöhnlichen Ereignisse auftreten, dann kann nach einem Update des State Space-Modells und einer anschließenden Prognose überprüft werden, ob diese nachhaltig sind.

Literatur

- Baumgart, C., Substitutionsanalyse, in: Diller, H. [Hr.], Vahlens Großes Marketing Lexikon, Bd. 2, 2. Aufl., München 2001

- Brockwell, P.J., Davis, R.A., Introduction to Time Series and Forecasting, 2. Aufl., New York 2002

- Commandeur, J.J.F., Koopman, S.J., An Introduction to State Space Time Series Analysis, Oxford/New York 2007

- Diller, H., Produktlebenszyklus, Lebenszyklus, in: Diller, H. [Hr.], Vahlens Großes Marketing Lexikon, Bd. 2, 2. Aufl., München 2001

- Diller, H., Produktmanagement, in: Diller, H. [Hr.], Vahlens Großes Marketing Lexikon, Bd. 2, 2. Aufl., München 2001

- Hansmann, K.-W., Szenario-Technik, in: Diller, H. [Hr.], Vahlens Großes Marketing Lexikon, Bd. 2, 2. Aufl., München 2001

- Piepenbrock, B. [Hr.], Kompakt-Lexikon Wirtschaft, Bonn 2015

- Sachs, L., Angewandte Statistik, 11. Aufl., Berlin/Heidelberg/New York 2004

Die Berechnungen für das lineare State Space-Modell sind mit dem Programmpaket OxMetrics 5.10 durchgeführt worden.

Autor

Rolf Kunstek war bis zu seiner Pensionierung Projektleiter Organisation bei der Kreissparkasse Göppingen.