Wie stark die Inflation steigt, ist ungewiss, ebenso, inwieweit sich eine steigende Teuerungsrate auf die Zinsen auswirkt. Doch selbst wenn die Zinsen nur leicht steigen, hat das für die Immobilienmärkte negative Folgen.

Die Europäische Zentralbank (EZB) sieht kurzfristig einen Anstieg der Inflation von mehr als drei Prozent. Die volkswirtschaftliche Diskussion nennt dafür vor allem zwei Gründe.

Zum einen betreibt die EZB seit der Finanzkrise 2008/09 eine sehr expansive Geldpolitik. Die Zinsen wurden kontinuierlich gesenkt und die Geldmenge stark ausgedehnt, was insbesondere auf die massiv ausgeweiteten Anleihekäufe zurückzuführen ist. So sollen die günstigen Finanzierungsbedingungen während der Pandemie aufrechterhalten bleiben. Diese Käufe sollen in der nächsten Zeit sogar noch ausgeweitet werden.

Zum anderen gibt es einen Konsumstau, da die Pandemie den privaten Konsum stark beeinträchtigt hat. Die Ausgaben der Haushalte sanken 2020 um ungefähr fünf Prozent. Zwar wurde für Nahrungsmittel oder für Kraftfahrzeuge (Mehrwertsteuersatzsenkung) mehr ausgegeben, aber viele Aktivitäten wie Urlaub oder Gastronomie waren nicht möglich und Dienstleistungen konnten nicht in Anspruch genommen werden.

dpa

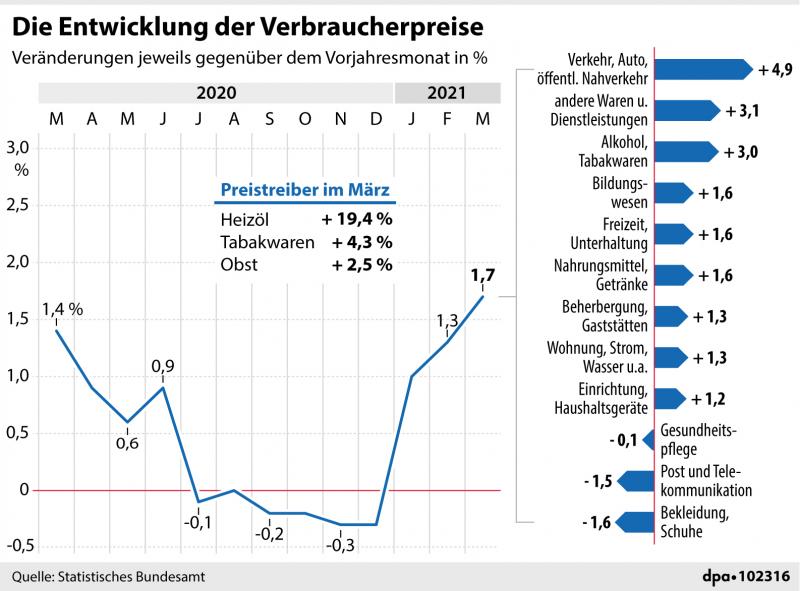

Die Entwicklung der Verbraucherpreise verlief zuletzt moderat, das könnte sich aber bald ändern, sagt die EZB.

Überschussersparnis führt zu Nachholeffekten

Daher sind die Bankeinlagen deutlich angestiegen; das Ifo-Institut schätzt diese sogenannte Überschussersparnis auf ungefähr 100 Milliarden Euro. Zusätzlich gab es wegen der Verunsicherung weniger neue Kreditverträge, was die Konsumausgaben weiter einschränkte.

Nach der Pandemie wird es zu Nachholeffekten und höherer Nachfrage kommen. Es ist jedoch umstritten, wie stark dieser Effekt ausfallen und wie er sich auf die Inflationsrate auswirken wird. Auf der einen Seite wird nur eine begrenzte Preisreaktion mit einem temporären Anziehen der Inflationsrate erwartet. Zwar wird die Kaufkraft nach den Lockerungen wieder ansteigen, aber nicht gänzlich in zusätzliche Nachfrage umgesetzt. So lassen sich einmal ausgefallene Dienstleistungen oft nicht wiederholen oder nur bedingt steigern, beispielsweise im Urlaub.

Auf der anderen Seite werden längerfristig deutlich höhere Inflationsraten erwartet. Mehrausgaben der Haushalte aufgrund geringeren Sparens und der Aufnahme von mehr Krediten werden einen Schub bei der Nachfrage auslösen. Während bisher vor allem die Preise von Vermögenswerten (Asset Price Inflation) stiegen, wird nun auch ein deutlicher Anstieg der Lebenshaltungskosten erwartet.

Der Zinsenanstieg hat schon begonnen

Höhere Inflationsraten haben nachhaltige Folgen für die Kreditmärkte. Das wäre dann zwar eine neue Zeitphase, aber noch nicht das Ende der Niedrigzinsen. Der Zins ist der Preis für die Überlassung von Kapital oder für Kredite und ist je nach Markt unterschiedlich hoch. Die Höhe der Zinsen ergibt sich jeweils aus Angebot und Nachfrage und wird unter anderem beeinflusst von der Geldpolitik der EZB und den Inflationserwartungen.

Seit Jahresanfang sind sowohl die Renditen der Bundesanleihen und Pfandbriefe als auch die Zinsen für Wohnungsbaukredite gestiegen. Laut Baufinanzierer Interhyp lagen die Zinsen für 15-jährige Kredite zum Jahresanfang 2021 bei gut einem Prozent und sind bis Mitte Mai um rund 0,25 Prozent gestiegen.

Die Kapital- und Kreditmärkte stehen in Wechselbeziehung. Die EZB nimmt einerseits durch ihre Zinspolitik maßgeblichen Einfluss und tritt andererseits als Nachfrager von diesen Papieren auf. Die Anleiherenditen bilden somit eine wichtige Orientierungsmarke für Banken und andere Finanzakteure.

Viele Banken refinanzieren die von ihnen ausgegebenen Immobilienkredite mithilfe von Pfandbriefen, deren Zinshöhe sich an den Anleihen anderen Emittenten orientiert. Die Entwicklung der Pfandbriefzinsen wirkt sich daher auf die Zinsen für Immobilienkredite aus.

Bei Zinsanstieg strömt Kapital aus dem Immobilien- in den Anleihemarkt

Der Anstieg der Anleiherenditen im Jahresverlauf hat schon zu Reaktionen der EZB geführt. Die EZB will verhindern, dass die Finanzierungsbedingungen für Unternehmen sich verschlechtern, die Erholung der Wirtschaft sich also verzögert. Außerdem sollen die Zinsen aus politischer Sicht niedrig bleiben, da ansonsten die Gefahr wächst, dass sich Staatshaushalte nicht mehr finanzieren lassen.

Ein signifikanter Zinsanstieg wird zusätzlich zur Verlagerung von Kapital aus dem Immobilienmarkt in den Anleihemarkt führen. Das beendet den langjährigen Boom auf den Immobilienmärkten. Daher sollen die Anleihekäufe der EZB künftig deutlich umfangreicher ausfallen als in den ersten Monaten dieses Jahres.

Die Entwicklung der Baukreditzinsen ist daher schwieriger vorherzusagen. Die Inflationsentwicklung spricht für, die angekündigte EZB-Politik gegen einen starken Zinsanstieg. Somit ist eher zu erwarten, dass es einen begrenzten Anstieg der Hypothekenzinsen um 100 Basispunkte, also einen Prozentpunkt, geben wird.

dpa

Neue Wohnungsbauten in Berlin – seit 2010 haben sich die Wohnimmobilienpreise in deutschen Städten mehr als verdoppelt. Steigende Zinsen könnten diese Entwicklung jetzt stoppen.

Gravierende Folgen auch bei begrenzten Zinsanstieg

Auch ein Zinsanstieg von 100 Basispunkten hätte allerdings wegen des niedrigen Ausgangsniveaus gravierende Folgen. Dies zeigt das folgende Finanzierungsbeispiel: Zum Jahresanfang 2021 betrug der Effektivzinssatz für Wohnungsbaukredite an private Haushalte mit einer anfänglichen Zinsbindung über 15 Jahre rund 1,05 Prozent. Bei einer Darlehenssumme von 300.000 Euro wären damit jährlich Zinsen in Höhe von 3150 Euro zu zahlen. Würde das Zinsniveau wie prognostiziert ansteigen, würde die jährlich Zinsbelastung auf 6150 Euro steigen. Die zu zahlenden Zinsen würden sich damit verdoppeln.

Der Rückgang der Hypothekenzinsen bis auf das derzeitige Niedrigzinsniveau hat zu einem Immobilienboom in Deutschland geführt. Seit 2010 haben sich die Wohnimmobilienpreise in deutschen Städten mehr als verdoppelt. Je nach Szenario bei der Inflationsrate und den entsprechenden Zinsentwicklungen sind differenzierte Entwicklungen auf den Immobilienmärkten zu erwarten.

Kurzfristig führt ein steigendes Zinsniveau zu Vorzieheffekten, wenn sich die Zinstrendwende deutlicher abzeichnet. Wie auch in der Vergangenheit zu beobachten war, ist zunächst mit einer vorübergehend höheren Nachfrage zu rechnen.

Zinsanstieg: Insbesondere Preisübertreibungen bei Wohnimmobilien fänden ein Ende

Längerfristig werden sich steigende Zinsen aber negativ auf den Immobilienmärkten auswirken. Einmal wird sich das bei den Projektentwicklungen und den Bauinvestitionen zeigen. Höhere Zinsen erhöhen die Fremdfinanzierungskosten und führen zu wachsenden Kostenbelastungen für Projektentwickler und Bauträger, was sich negativ auf die Investitionsbereitschaft und die Neubauaktivitäten auswirken wird.

Steigende Zinsen haben zweitens negative Folgen beim Kauf von Wohnimmobilien. Je höher der Zinssatz ist, desto höher sind die laufenden Zinskosten der Finanzierung. Höhere Finanzierungskosten kann sich aber ein Teil der Haushalte nicht mehr leisten. Die Nachfrage sinkt angesichts der steigenden Zinszahlungen, da für viele Haushalte für die Finanzierung nur begrenzte Mittel zur Verfügung stehen. Noch stärker werden die Folgen bei künftigen Umschuldungen ausfallen.

Bei Immobilienkäufen vergleichen institutionelle und private Kapitalanlegern die Renditen verschiedener Anlagemöglichkeiten miteinander. Ein Anstieg der Wertpapierrenditen macht drittens Investments in Immobilien unattraktiver. Eine so resultierende geringere Nachfrage nach Immobilien wird sich negativ auf die Immobilienpreise auswirken. Insbesondere die Preisübertreibungen bei Wohnimmobilien fänden dann ein Ende.

Günter Vornholz ist Professor für Immobilienökonomie an der EBZ Business School in Bochum.

EBZ Business School

Günther Vornholz, Professor für Immobilienökonomie an der EBZ Business School in Bochum.